Il est toujours mal aisé de parler de prédiction économique voir même simplement de modélisation tant le monde réel est compliqué. Ici je présente trois petit modèle très simple avec chaque fois un petit théorème. On peut plutôt parler de «fables» : des histoires très simplistes qui illustre le propos plutôt qu'une argumentation et avec peut-être une morale à fin.

L'algorithme hongrois, un argument neo-liberal ?

Considérons un tableau N par N avec des entrées positives et choisissons N cases de telle sorte qu'il y en ait exactement une sur chaque ligne et chaque colonne. Comment trouver la configuration qui minimise la somme des cases choisies ? Il y a plusieurs illustrations/motivation à ce problème. Par exemple, on peut penser à un ensemble de travailleurs ayant des compétences différentes et une liste de taches à réaliser. On aimerait alors donner une répartition des taches qui correspond au mieux les compétences des travailleurs. \[ \text{Exemple : }\left(\begin{array}{cccc} 1 & 4 & \boxed{2} & 3\\ \boxed{1} & 5 & 6 & 4\\ 7 & \boxed{2} & 2 & 1\\ 3 & 4 & 3 & \boxed{1} \end{array}\right)\quad\text{Somme minimale}=6. \] Bien sur il est possible ici de tester toutes les possibilités mais ce nomble devient vite trop important lorsque le tableau est un peu grand. Le but du jeu est donc de trouver un algorithme efficace. L'idée de l'algorithme hongrois repose sur les deux observations suivantes:

- Si il est possible de choisir une configuration uniquement avec des cases de valeur nulle alors c'est terminé et le cout total est nul.

- Si on modifie le tableau en ajoutant une même valeur sur toute une ligne ou sur tout une colonne alors on obtient un problème équivalent \[ c(x,y)\rightarrow c(x,y)+P(x)+Q(y) \] En effet cela revient à ajouter une constante au cout total et on ne modifie donc en rien le problème de minimisation : la configuration minimale reste la même.

Le principe de l'algorithme est d'ajuster ces valeurs \(P\) et \(Q\) de manière itérative de telle sorte à obtenir suffisamment de zéro dans le tableau pour se retrouver le premier cas. Sans entrer dans le détail des différentes étapes de l'algorithme voici juste faire quelques remarques. Ce qui rend l'algorithme intéressant d'un point de vue de l'économie est qu'il semble assez similaire au mécanisme de l'offre et la demande avec une fluctuation des prix. Chaque travailleur (=ligne) commence par postuler pour la(-es) taches qui lui conviendrait le mieux et de même pour chaque tache (ligne) une proposition est envoyée au(x) travailleur(s) le mieux qualifié pour la tache. Ensuite si un travailleur reçoit plusieurs propositions il augmente légèrement ses tarifs et inversement il les diminue si il ne voit proposer aucune tache. (=augmenter ou diminuer toute une ligne) De même on augmente ou diminue de prix pour une tache si elle est très demandée ou si au contraire ne trouve pas de travailleurs (=augmenter ou diminuer toute une colonne). Au bout d'un certain temps, on aboutit à une situation où chaque travailleur a bien une tache associée.

Assouplir le problème

On peut s'intéresser à une variante ``plus souple'' du problème où on ne suppose pas que la répartion soit purement 0 ou 1 mais peut avoir une distribution continue. Formellement on a deux ensembles fini \(E,F\) et deux distributions \((\mu(x))_{x\in E}\) et \((\nu(y))_{y\in F}\) avec \(\sum_{x\in E}\mu(x)=\sum_{y\in F}\nu(y)\). On cherche à minimiser parmi toutes les distribution \(\pi\) sur \(E\times F\) le cout total donné par \[ C(\pi):=\sum_{x,y}\pi(x,y)c(x,y)\qquad\sum_{y\in E}\pi(x,y)=\mu(x),\sum_{x\in F}\pi(x,y)=\nu(y). \] Il s'agit ici d'un problème très classique qui a même plus ou moins créé tout le domaine de recherche du transport optimal. Comme exemple de motivation Il s'agit de transporter une certaine quantité de matière première initialement répartie dans différents entrepots qu'il faut transporter vers différentes usines. Ici \(\pi(x,y)\) représente la quantité de matière transportée de \(x\) à \(y\) et \(c(x,y)\) represente le cout unitaire pour ce trajet. L'astuce ici est de relacher la condition sur \(\pi\) que toutes les et de la remplacer par une pénalité de paramètre \(\lambda\) \[ C(\lambda,\pi)=\sum_{x,y\in E}c(x,y)\pi(x,y)+\frac{\lambda}{2}(\sum_{x\in E}(\sum_{y\in E}\pi(x,y)-\mu(x))^{2}+\sum_{y}(\sum_{x\in E}\pi(x,y)-\nu(y)){}^{2}) \] Si la pénalité est suffisament grande on retrouve le problème initiale \[ \inf_{\pi\in{\cal T}}C(\pi)=\lim_{\lambda\rightarrow\infty}\inf_{\pi\geq0}C(\lambda,\pi) \] L'intéret cependant est que ce problème est plus facile à résoudre. On écrit la jacobienne \[ j(x,y)=\frac{\partial C(\lambda,\pi)}{\partial\pi(x,y)}=c(x,y)+\lambda(\sum_{z\in E}\pi(x,z)-\mu(x)+\sum_{z\in E}\pi(z,y)-\nu(y)) \] et on a bien ici les 2 points de l'algorithmes hongrois :

- la répartition qui minimise \(C(\lambda,\pi)\) ne remplit que les cases telles que \(j(x,y)=0\)

- \(j(x,y)=c(x,y)+P(x)+Q(y).\)

Jeux d'argents et théorie des martingales

Dans une salle, \(N\) joueurs se réunissent et jouent au jeu d'argent suivant. À chaque temps deux joueurs sont tirés au sort et ils parient l'un contre l'autre sur un pile ou face (équilibré). La mise est fixé à \(r\times\)l'argent du joueur le pauvre avec \(0\leq r\leq 1\). Au temps long comment évolue le système ?

Une martingale

Comme le jeu est équilibré, l'argent de chaque joueur est une martingale et on a le très beau théorème «\emph{Une martingale bornée converge presque surement}». Dans le cas présent, il n'y a qu'un seul comportement assymptotique possible : tous les joueurs repartent ruinés sauf un qui rafle toute la mise.

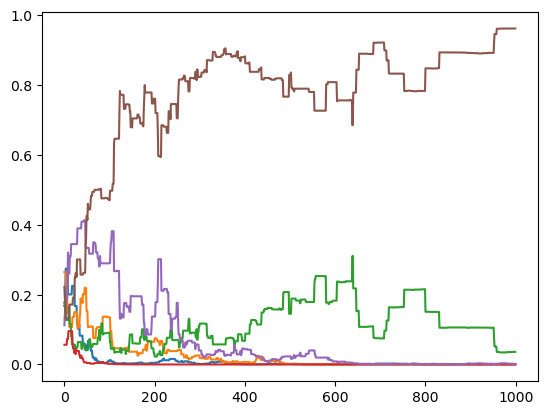

Simulation numérique avec 6 joueurs, \(p=0.3\) et quantitié total d'argent initiale égale à \(1\). De plus comme en espérance un joueur ne gagne rien ni ne perd rien, la probabilité d'être celui qui repart avec toute la mise ne dépend que de sa mise initiale \[ \text{Probabilité de gagner = }\frac{\text{argent initial}}{\text{Somme de l'argent de tous les joueurs}}. \] Ce qu'il y a de très élégant dans ce résultat c'est qu'il est en fait complètement indépendant du jeux de hazard considéré. La seule règle est que le jeu soit équitable. On peut même proposer aux joueurs de changer de jeux, de choisir leurs adversaires et leurs mises et de les laisser élaborer des «stratégies». À la fin la conclusion reste la même : un seul gagnant et avec une probabilité simplement proportionnelle à la mise initiale.

De l'inégalité parmi les hommes

Naivement on pourrait affirmer que comme le jeu est équilibré il n'a pas d'influence sur les inégalités. Ceci est bien sur faux au vu du paragraphe précédent mais on peut proposer un argument plus général. Une manière usuelle de mesurer les inégalités parmi \(n\) personnes est de construire un indicateur en utilisant une fonction convexe \(f\). \[ I(X)=\sum_{i=1}^{n}f(X_{i})\qquad X_{i}=\text{argent de la i-ème personne} \] Pour un exemple réellement en pratique : \[ \text{Coefficient de Gini =}\sum_{i,j}|X_{i}-X_{j}| \] On a l'affirmation suivante : Pour des jeux équilibré, par Jensen \(I(X)\) est une sous-martingale : en espérance elle augmente à chaque tirage aléatoire. La morale de la fable pourrait donc être la suivante : tous les jeux : casino, paris sportifs ou jeu en bourse s'il se disent «équilibrés» ont pour impact d'augmenter les inégalités.

Une simple matrice pour l'inflation

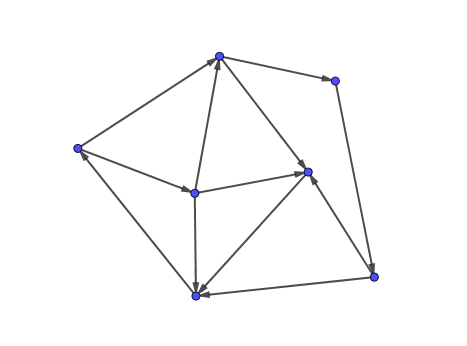

On considère un modèle extrèmement simple pour représenter l'économie. Le tout est un grand graphe orienté \(G=(S,A)\) où chaque «agent économique» est représenté par un sommet, deux sommets sont connectés si il y a un «échange commerciale» entre les deux et l'orientation indique qui est «client» ou «fournisseur».

À cela on ajoute une matrice de réponse \(R\in\mathbb{R}^{S\times S}\) qui décrit le comportement de chaque agent lorsqu'il est subit à une hausse de prix. La règle est simple : si l'agent \(i\in S\) voit ses frais augmenter de \(h_{i}\in\mathbb{R}\), il les répercute proportionnellement sur chacun de ses clients \(j\) en augmentant ses prix de \(R_{ij}h_{i}\). On peut regarder ce que donne ce modèle dynamiquement avec un temps discret. On part d'une situation à l'équilibre et la perturbe avec une augmentation. À chaque temps, les agents mettent à jour leurs prix et créent une nouvelle augmentation. \[ H^{(0)}\in\mathbb{R}^{S}\qquad H^{(n+1)}=RH^{(n)}. \] En cumulée, l'augmentation total par rapport à la situation initiale est alors \[ C^{(n)}=(I+R+R^{2}+\cdots+R^{n})H^{(0)}\underset{n\rightarrow\infty}{\rightarrow}(I-R)^{-1}H^{(0)} \] ce qui donne une formule très simple la réponse au temps long si le rayon spectral de \(R\) est inférieur à \(1\). Un cas particulier naturel est justement de supposé \(R\) une matrice stochastique : \(\sum_{j}R_{ij}=1\) pour tout \(i\in S\) qui correspond pour les agents répercutent l'augmentation complètement sur leur clients. Dans ce cas au temps long \[ C^{(n)}\sim n\sum_{i\in S}H_{i}^{(0)}\times u^{R} \] où \(u^{R}\) est le vecteur propre de \(R\) associé à la valeur propre égale à \(1\). Ici les prix augmentent de manière continue et régulière. Un dernier cas est si \(R\) admet une valeur propre \(\lambda>1\) (si les agents anticipent la hausse des prix par exemple) on a alors une inflation qui explose de manière exponentielle. Pour finir on peut introduire une matrice diagonale \(D=\text{diag}((1-\sum_{j}R_{ij})_{i})\) qui décrit la proportion de la hausse que l'agent subit effectivement au temps long on a \[ D(I-R)^{-1}H^{(0)}. \] Le problème de l'inflation tient alors un peu du dilemme du prisonnier : ce sont ceux qui contribuent le moins à l'inflation (\(D_{i}\) grand) qui en subissent le plus les conséquences.